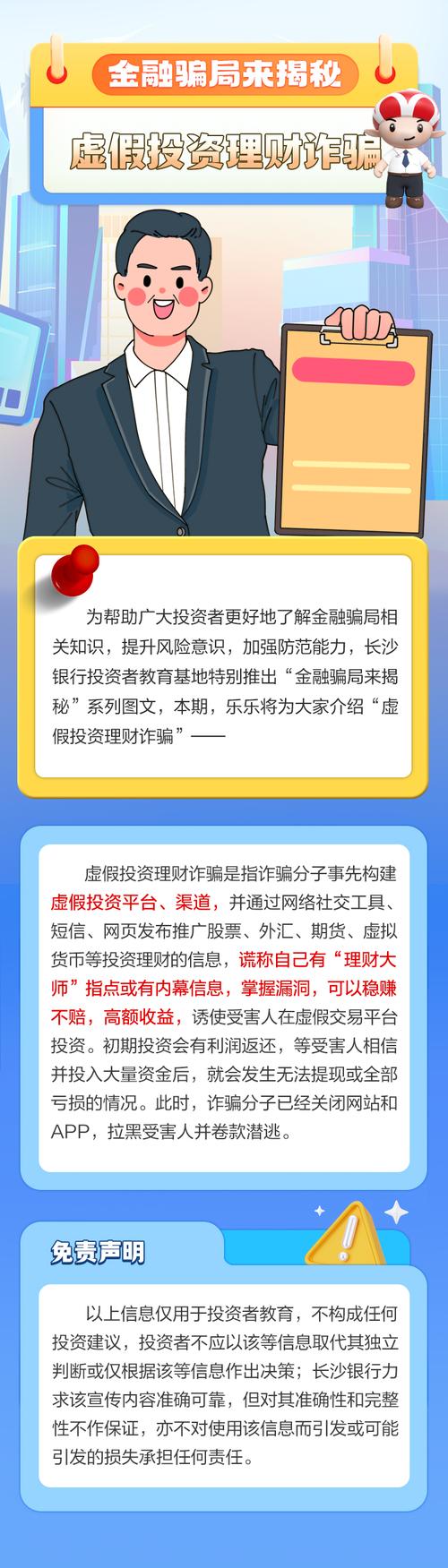

这是一个非常严肃的话题,涉及到金融欺诈、信用风险和个人信息安全,我将从以下几个方面为您详细解析:

(图片来源网络,侵删)

- 什么是互联网金融中的伪造信息?

- 伪造信息的常见类型和手段。

- 为什么伪造信息在互联网金融领域如此盛行?

- 伪造信息会带来哪些严重危害?

- 如何防范和应对伪造信息?

什么是互联网金融中的伪造信息?

在互联网金融(如P2P借贷、网络消费金融、在线支付、虚拟货币交易等)的背景下,伪造信息指的是个人或机构为了获取非法利益,通过虚构、篡改、隐瞒等手段,向金融机构或平台提供不真实、不完整或误导性的数据和行为。

这些信息贯穿于用户注册、身份认证、信用评估、贷款审批、交易结算等整个业务流程,是互联网金融风险防控的核心挑战之一。

伪造信息的常见类型和手段

伪造信息可以分为两大类:用户端伪造和平台端伪造。

A. 用户端伪造(借款人/欺诈者)

这是最常见的一类,主要目的是骗取贷款或信用。

(图片来源网络,侵删)

| 伪造信息类型 | 具体手段 | 目的 |

|---|---|---|

| 身份信息伪造 | 使用虚假身份证、冒用他人身份、使用伪造的证件(如户口本、护照)。 | 开立账户、通过身份验证。 |

| 职业与收入伪造 | 提供虚假的工作证明、伪造工资流水、银行对账单;或声称自己是公务员、医生、教师等高收入群体。 | 证明还款能力,获得更高的贷款额度。 |

| 资产与负债伪造 | 伪造房产证、车辆登记证、银行存款证明;或在信用报告上隐瞒其他贷款和信用卡债务。 | 虚增资产,降低负债率,美化信用画像。 |

| 用途伪造 | 申请消费贷时声称用于装修、旅游等,实际用于投资、赌博或偿还其他债务。 | 通过平台对贷款用途的审核。 |

| 联系人信息伪造 | 提供虚假的联系人电话(如“共犯”的电话),平台在催收时无法联系到其亲友。 | 逃避“人联”审核,增加催收难度。 |

| “包装”团伙作案 | 黑灰产组织批量购买或窃取个人信息,统一“包装”成优质客户,向多个平台同时申请贷款,然后失联跑路。 | 大规模、有组织地骗取资金。 |

| 技术手段伪造 | 利用AI换脸、语音合成等技术进行视频面签;使用虚拟手机号、接码平台接收验证码。 | 绕过生物识别和人机验证等安全措施。 |

B. 平台端伪造(平台/机构)

相对较少但危害更大,通常指平台方为了吸引投资者或美化数据而进行的造假。

| 伪造信息类型 | 具体手段 | 目的 |

|---|---|---|

| 资产/项目伪造 | 虚构借款项目、伪造借款人信息;将自有资金包装成理财产品出售。 | 骗取投资者资金,是P2P爆雷的主要原因。 |

| 数据伪造 | 虚假宣传平台的年化收益率、逾期率、坏账率;伪造交易量、用户数等运营数据。 | 制造平台繁荣假象,吸引更多用户和投资。 |

| 增信/担保伪造 | 虚假宣传与知名机构合作、伪造银行存管、夸大风险备用金规模。 | 增强投资者信任,降低风险感知。 |

为什么伪造信息在互联网金融领域如此盛行?

- 线上化与虚拟性:互联网打破了地域限制,交易双方互不相识,身份核实难度远高于线下,犯罪分子可以隐匿在屏幕之后。

- 数据孤岛与信息不对称:不同金融机构之间的用户数据不互通,导致一个人可以在A平台逾期,却能在B平台轻松获得贷款,征信体系虽在完善,但覆盖面和更新速度仍有局限。

- 风控模型存在漏洞:早期互联网金融平台过度依赖单一数据(如手机号、身份证)或简单的规则模型,容易被“包装”团伙识别并利用,AI风控模型也可能被新型欺诈手段攻破。

- 利益驱动:骗取贷款的巨大利益是驱动用户端伪造的根本原因,而平台通过造假可以快速圈钱、扩大规模,诱惑力巨大。

- 黑灰产产业链成熟:已经形成了从信息窃取/购买、技术工具开发、身份包装到资金洗钱的完整黑色产业链,降低了单个欺诈者的作案门槛。

伪造信息会带来哪些严重危害?

-

对个人(受害者):

- 信用受损:一旦被认定为欺诈,个人征信将留下污点,未来申请房贷、车贷、信用卡等将极其困难。

- 法律风险:伪造证件、骗取贷款是刑事犯罪,可能面临牢狱之灾。

- 财产损失:如果信息被用于其他非法活动(如洗钱),个人可能卷入其中,蒙受损失。

-

对金融机构/平台:

- 坏账激增:直接导致贷款无法收回,造成巨大的经济损失。

- 运营成本上升:需要投入更多资金和人力进行贷前审核、贷后催收和反欺诈。

- 声誉受损:一旦发生大规模欺诈事件,平台信誉将一落千丈,导致用户流失和监管处罚。

- 引发系统性风险:大规模的欺诈可能导致平台资金链断裂,甚至引发挤兑和区域性金融风险。

-

对整个社会:

(图片来源网络,侵删)

(图片来源网络,侵删)- 破坏金融秩序:侵蚀社会信用体系,劣币驱逐良币,让真正有需求的借款人更难获得贷款。

- 滋生犯罪:为电信诈骗、非法集资、洗钱等犯罪活动提供便利。

- 增加社会成本:整个社会需要承担打击金融欺诈、维护金融稳定的成本。

如何防范和应对伪造信息?

这是一个需要多方协同的系统工程。

对个人用户(防范被骗和被利用)

- 保护个人信息:不随意泄露身份证、银行卡、手机验证码等敏感信息,不点击不明链接,不扫描来历不明的二维码。

- 警惕“包装”诱惑:不要相信任何声称能帮你“包装”贷款、消除不良记录的中介,这本身就是违法行为。

- 审慎借贷:只通过正规、持牌的金融机构借款,仔细阅读合同条款,不用于高风险投资。

- 定期查询征信:了解自己的信用状况,发现异常及时向征信机构或公安机关反映。

对金融机构/平台(加强风控)

- 构建多维度的数据风控体系:整合内外部数据(如央行征信、公安数据、运营商数据、支付数据、行为数据等),建立360度用户画像。

- 引入AI和大数据技术:利用机器学习、知识图谱等技术,识别异常行为模式(如短时间内多个设备登录、关联多个欺诈账户等),实现实时反欺诈。

- 加强流程和生物识别:在关键环节(如开户、大额交易、面签)引入活体检测、人脸识别、声纹识别等技术,确保“本人操作”。

- 建立反欺诈联盟:与同业机构共享欺诈黑名单、风险特征等信息,形成联防联控。

- 加强内部风控和合规:严防平台内部员工与外部黑产勾结,杜绝平台端的数据造假。

对监管机构

- 完善法律法规:明确对各类金融欺诈行为的定罪和量刑标准,提高违法成本。

- 推动数据共享和基础设施建设:建设和完善国家级的征信数据库,打破数据壁垒。

- 加强监管和执法力度:对持牌机构进行严格监管,严厉打击无牌照经营和金融诈骗活动,特别是对P2P等高风险领域进行清理整顿。

- 开展公众教育:提高全社会的金融素养和风险防范意识。

伪造信息是互联网金融发展的一颗“毒瘤”,它的治理需要个人、平台和监管机构三方合力,通过技术手段、制度建设和法律威慑,构建一个更加安全、可信的金融环境。