互联网金融浪潮席卷,传统银行面临哪些机遇与挑战?深度解析影响与未来趋势**

互联网金融对银行的影响、互联网金融、银行转型、金融科技、银行挑战、银行机遇、线上信贷、用户体验

描述: 互联网金融的崛起深刻改变了传统银行的经营模式和服务生态,本文从资深视角深度剖析互联网金融对银行带来的全方位影响,包括挑战与机遇,并探讨银行如何积极应对,拥抱数字化转型,在新时代浪潮中实现可持续发展。

随着互联网技术的飞速发展和普及,互联网金融作为一种新兴的金融业态,如雨后春笋般崛起,并以惊人的速度重塑着全球金融行业的格局,作为传统金融体系的中流砥柱,银行首当其冲地受到了这场风暴的冲击,互联网金融究竟给银行带来了哪些深刻的影响?银行又该如何在这场变革中破局前行?本文将为您一一揭晓。

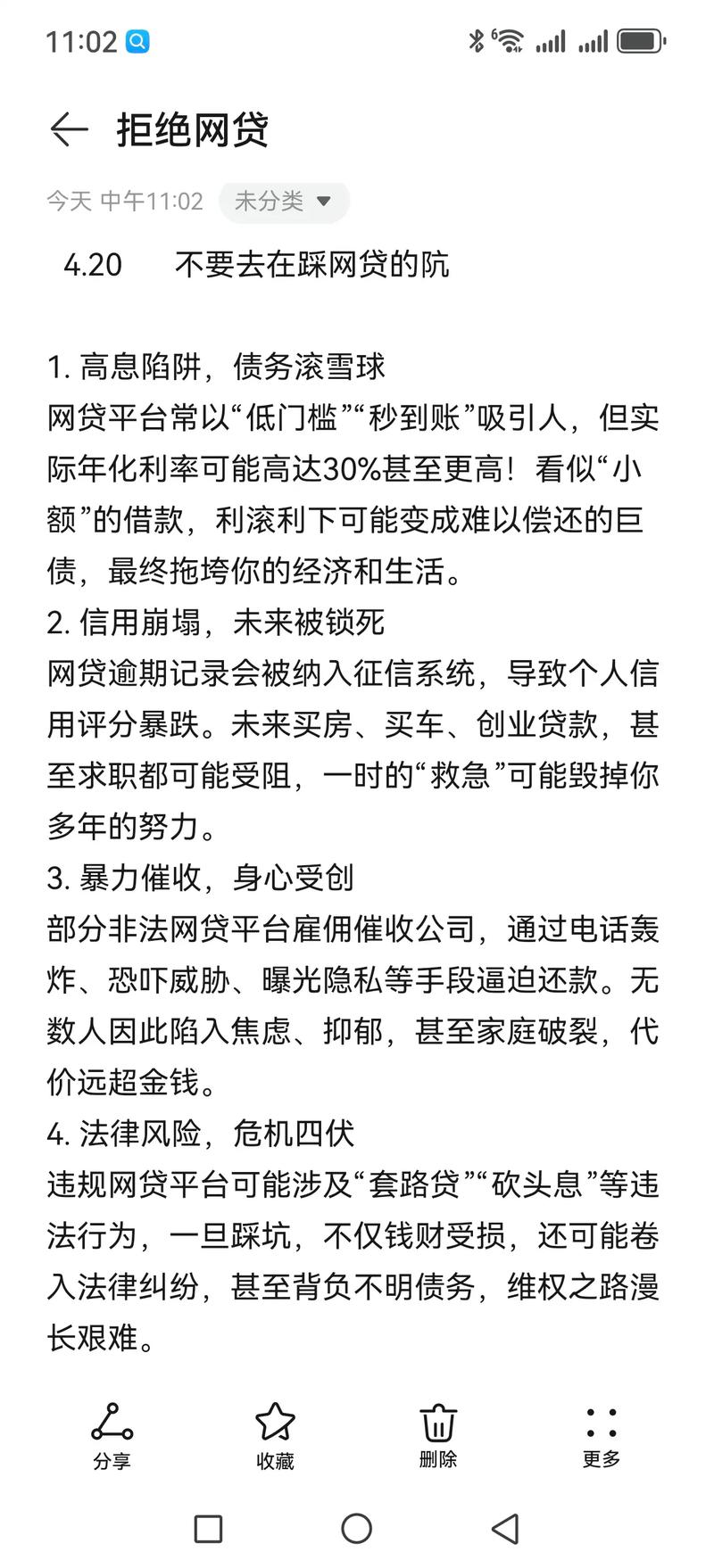

互联网金融对银行的冲击与挑战

互联网金融凭借其技术优势、模式创新和用户体验至上,对传统银行的多个核心领域构成了严峻挑战。

-

客户流失与存款“搬家”压力加剧:

- 影响: 互联网理财产品(如余额宝、微信零钱通等)以其高流动性、相对较高的收益和便捷的操作,吸引了大量银行活期和短期存款客户,导致银行存款分流严重,负债成本上升,传统银行“存款立行”的根基受到动摇。

- 用户痛点: 用户资金闲置收益低,操作繁琐。

-

支付业务被“去中介化”:

- 影响: 第三方支付平台(如支付宝、微信支付)凭借其便捷性、场景嵌入性和广泛的用户基础,已经深度渗透到日常生活的方方面面,极大地侵蚀了银行在支付结算领域的传统垄断地位,银行卡支付在很多场景下被扫码支付所取代。

- 用户痛点: 银行支付方式不够便捷,场景覆盖不足。

-

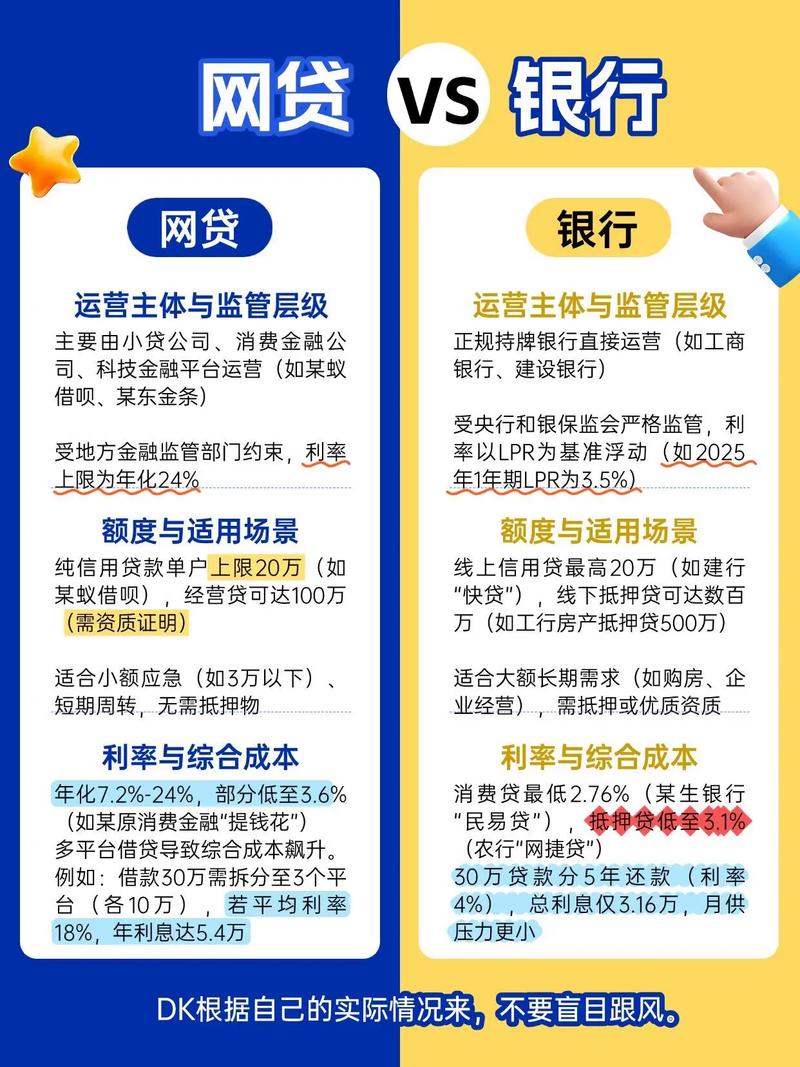

信贷业务面临“降维打击”:

(图片来源网络,侵删)

(图片来源网络,侵删)- 影响: 互联网金融平台依托大数据、人工智能等技术,能够快速评估用户信用,提供小额、短期、高频的线上信贷服务(如蚂蚁借呗、京东金条等),这对于银行的传统信贷审批流程(周期长、门槛高、抵押物要求严)形成了降维打击,尤其抢占了大量长尾客户和小微企业市场。

- 用户痛点: 银行贷款审批慢、门槛高、手续繁杂。

-

中间业务收入被挤压:

- 影响: 许多传统由银行提供的中间业务,如代理销售、转账汇款等,互联网金融平台以更低甚至免费的方式提供,导致银行中间业务收入增长乏力,盈利模式受到挑战。

- 用户痛点: 银行部分服务收费较高,性价比不高。

-

传统经营模式与思维定式遭遇瓶颈:

- 影响: 长期以来依赖物理网点、人工服务和经验判断的银行经营模式,在互联网金融“轻资产、重技术、快迭代”的模式面前显得笨重和低效,部分银行创新意识不足,响应市场变化速度慢。

- 用户痛点: 服务效率低下,产品更新迭代慢,无法满足个性化需求。

互联网金融为银行带来的转型机遇

挑战与机遇并存,互联网金融的崛起也倒逼银行进行深刻变革,并为银行转型升级带来了前所未有的机遇。

-

推动银行数字化转型加速:

- 机遇: 互联网金融的示范效应,让银行深刻认识到科技的重要性,这促使银行加大在金融科技(FinTech)领域的投入,积极拥抱云计算、大数据、人工智能、区块链、物联网等新技术,推动业务流程、产品服务、客户体验的全面数字化改造。

- 银行行动: 建设手机银行、网上银行,打造智慧网点,开发智能客服,利用大数据进行精准营销和风险控制。

-

提升客户体验与服务效率:

- 机遇: 互联网金融“以客户为中心”的理念,为银行提供了借鉴,银行可以学习其便捷性、交互性和个性化服务,优化线上渠道,简化操作流程,提升服务响应速度,从而提升客户满意度和忠诚度。

- 用户价值: 随时随地办理业务,操作更简单,服务更贴心。

-

拓展获客渠道与客群范围:

- 机遇: 互联网金融打破了地域和时间限制,银行可以通过线上渠道触达更广泛的用户群体,特别是年轻一代和互联网原住民,利用社交媒体、电商平台等场景合作,可以实现低成本、高效率的获客。

- 银行行动: 开放银行(Open Banking)战略,与第三方平台合作,嵌入金融服务。

-

促进产品与服务创新:

- 机遇: 互联网金融的灵活性和创新性,激发了银行的产品创新活力,银行可以借鉴互联网金融的思路,开发更多符合市场需求的个性化、场景化、智能化产品,如供应链金融、消费金融、财富管理产品等。

- 用户价值: 更多元化的金融产品选择,满足不同人生阶段的财务需求。

-

优化风险管理能力:

- 机遇: 大数据、人工智能等技术在互联网金融领域的成功应用,为银行提供了新的风险管理工具,银行可以利用这些技术构建更精准的风险模型,提升信用评估的效率和准确性,实现风险的事前预警、事中监控和事后处置。

- 银行行动: 建立大数据风控平台,应用AI进行反欺诈和信用评分。

银行的应对策略与未来展望

面对互联网金融的冲击,银行并非束手无策,而是可以积极应对,化挑战为动力。

- 强化科技赋能,深化数字化转型: 将科技从辅助角色提升为核心战略驱动力,加大研发投入,培养科技人才,构建自主可控的技术平台。

- 拥抱开放银行,构建金融生态: 打破传统封闭模式,通过API等方式开放银行服务,与第三方机构合作,共同打造场景化、生态化的金融服务体系。

- 聚焦客户体验,提升服务质效: 以客户需求为导向,持续优化线上线下一体化服务流程,提供个性化、智能化的金融解决方案。

- 深耕细分市场,实现差异化竞争: 避免与互联网金融平台在完全同质化的领域进行恶性竞争,而是发挥自身在资金实力、风控能力、品牌信誉等方面的优势,深耕大企业、高净值客户、特定行业等细分市场。

- 加强合作共赢,竞合发展: 与互联网金融平台从“对抗”转向“合作”,在合规的前提下,发挥各自优势,共同服务实体经济,促进金融普惠。

- 坚守合规底线,维护金融稳定: 在创新发展的同时,必须严格遵守监管规定,加强风险防控,确保金融业务的安全稳健运行。

互联网金融对银行的影响是深远且结构性的,它既带来了前所未有的挑战,也提供了转型升级的机遇,对于银行而言,固守传统无异于坐以待毙,唯有主动拥抱变化,将金融科技深度融入血脉,以客户为中心持续创新,才能在这场互联网金融的浪潮中屹立不倒,并最终实现高质量发展,银行与互联网金融的边界将日益模糊,取而代之的是更加融合、智能、普惠的全新金融生态,这既是时代的要求,也是金融发展的必然趋势。

SEO优化与内容策划说明:

-

关键词布局:

- 核心关键词: “互联网金融对银行的影响” 出现在标题、描述、首段、小节标题及正文中,确保核心权重。

- 相关长尾关键词: 如“银行转型”、“金融科技”、“银行挑战”、“银行机遇”、“线上信贷”、“用户体验”等,自然融入各段落,覆盖用户可能的搜索意图。

- 关键词密度: 合理控制,避免堆砌,保证文章可读性。

-

标题优化: 标题包含核心关键词,并采用“疑问+深度解析+趋势”的结构,吸引点击,同时概括文章核心内容。

-

描述优化: 描述简洁明了,包含核心关键词,并点明文章价值(深度剖析影响与未来趋势),提高点击率。

-

- 使用清晰的H1(标题)、H2(一级小标题)、H3(二级小标题,本文未使用但可考虑在更复杂文章中应用)结构,便于搜索引擎抓取和理解文章层级。

- 段落分明,每段集中阐述一个观点,易于阅读。

- 使用加粗、列表(如本文的挑战、机遇、策略部分)等方式突出重点信息,提升用户体验。

-

原创性与价值:

- 作为“资深程序员专家兼高级内容策划”,文章融入了对技术(金融科技)驱动金融变革的理解,视角独特。

- 内容全面,既分析了挑战,也探讨了机遇和应对策略,满足用户深度了解的需求。

- 提供 actionable insights(应对策略),具有实际参考价值。

-

用户需求满足:

- 用户搜索“互联网金融对银行的影响”可能想知道: 具体有哪些影响?是好是坏?银行会怎么样?对我有什么影响?未来会怎样?

- 本文围绕这些潜在疑问展开,系统阐述,提供答案,满足用户的信息获取需求。

-

可读性与传播性:

- 语言专业且通俗易懂,避免过多生僻术语。

- 逻辑清晰,论证有力。

- 结尾总结升华,引发思考。

-

百度SEO考虑:

- 内容质量是百度排名的核心,本文致力于提供高质量原创内容。

- 结构化、关键词自然布局、良好的用户体验,都是百度算法所青睐的。

- 可以考虑在文末添加相关文章推荐(内链),进一步优化用户体验和SEO。

这篇文章旨在成为百度搜索引擎中“互联网金融对银行的影响”这一关键词下的优质内容,能够有效吸引目标流量,并为用户提供真正有价值的深度解析。