这不仅仅是一个单一的网站或App,而是一个由国家主导、多家机构参与、覆盖线上线下、服务于社会各方的个人信用生态系统。

(图片来源网络,侵删)

下面我将从几个核心方面为您详细拆解:

什么是征信互联网个人信息平台?

它是一个数字化、网络化的个人信用信息共享与查询系统,它的核心目标是:

- 整合信息:将分散在各个机构(银行、互联网金融公司、公用事业单位等)的个人信用信息汇集起来。

- 建立档案:为每个自然人建立一个动态的、全面的“信用档案”。

- 提供服务:为金融机构放贷、雇主招聘、政府监管等场景提供信用评估依据,同时为个人提供查询、了解和管理自身信用的渠道。

这个平台的核心是中国人民银行征信中心的“个人信用报告”,但它的内涵和外延已经远超于此,形成了一个庞大的“征信生态圈”。

核心组成部分(两大支柱)

当前中国的征信互联网个人信息平台主要由两大体系构成:

(图片来源网络,侵删)

国家金融信用信息基础数据库(央行征信系统)

这是中国征信体系的基石和核心,具有绝对的权威性和覆盖面。

- 运营方:中国人民银行征信中心。

- 特点:

- 官方背景:由央行直接管理,数据最权威、最可信。

- 数据来源:主要来自传统金融机构,包括商业银行、信托公司、财务公司、汽车金融公司、消费金融公司等,您申请信用卡、房贷、车贷时留下的所有还款记录都会被记录在这里。

- 查询方式:

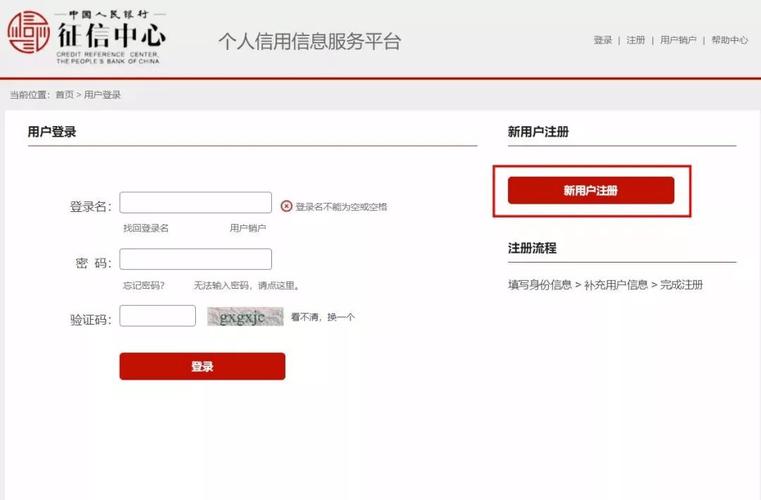

- 线上查询(最主流):

- 渠道:中国人民银行征信中心官网 (pbccrc.org.cn) 或其官方App“信用中国”。

- 流程:注册、身份验证(通常需要银行卡、手机号等多重验证)、提交申请、等待审核(通常1-24小时)、获取带有验证码的PDF报告。

- 线下查询:

- 渠道:各地人民银行分支行、部分商业银行网点(设有自助查询机)。

- 流程:携带本人有效身份证件,在自助查询机上刷身份证、人脸识别后即可打印报告。

- 线上查询(最主流):

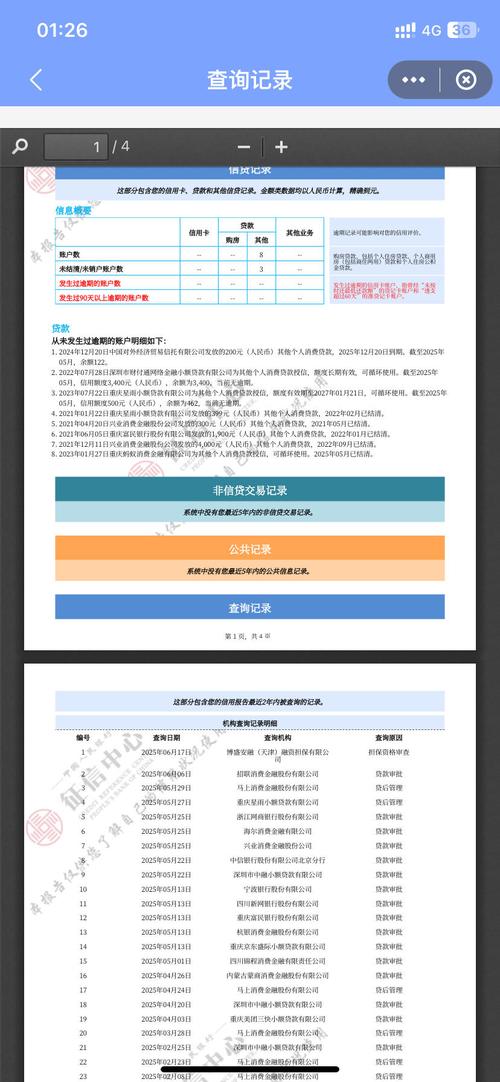

- :

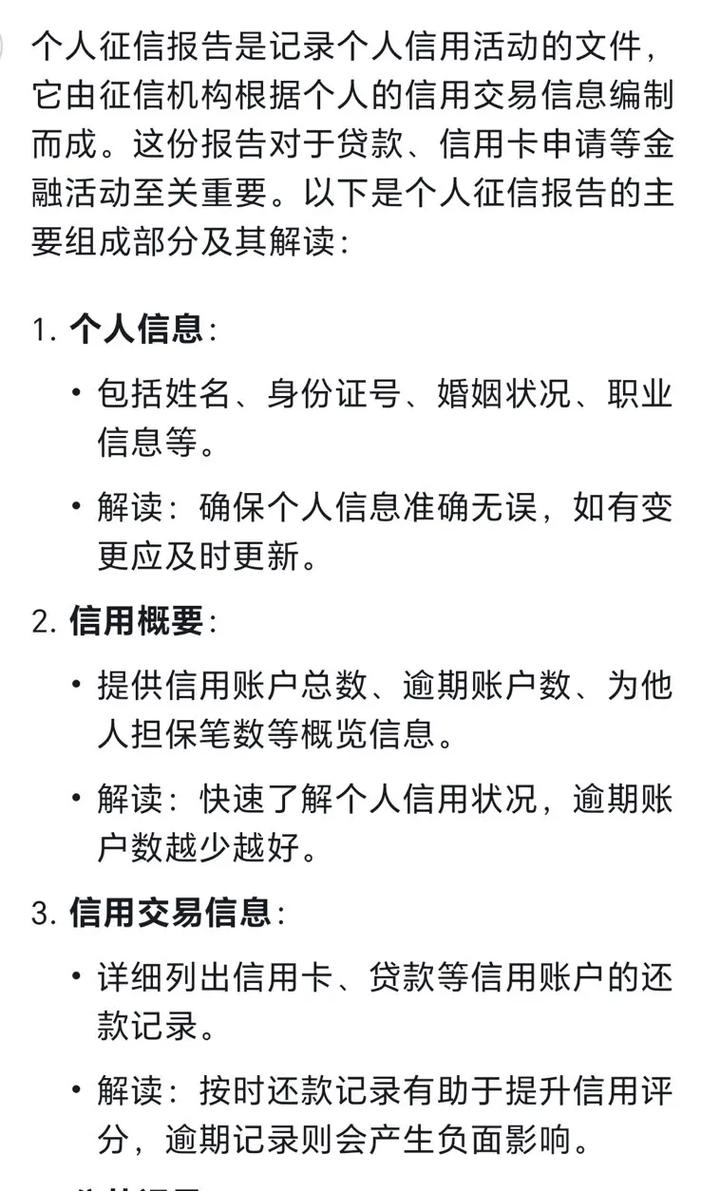

- 个人基本信息:姓名、身份证号、婚姻状况、联系方式、居住地址、职业信息等。

- 信贷信息:这是最重要的部分,详细记录了您每一笔贷款和信用卡的开户时间、信用额度、当前余额、还款状态(如“正常”、“逾期”、“呆账”等)、逾期天数和金额。

- 非金融负债信息:部分水电煤等公用事业缴费记录。

- 公共信息:部分法院判决、欠税信息等。

- 查询记录:谁在什么时间、因为什么原因查询了您的信用报告(“审批信用卡”、“审批贷款”、“本人查询”等)。

市场化征信机构(百行征信、朴道征信等)

为了弥补央行征信系统覆盖不足的短板(特别是对互联网金融领域的覆盖),国家批准设立了市场化征信机构。

- 代表机构:

- 百行征信:成立于2025年,由中国互联网金融协会牵头,联合市场上有代表性的互联网金融公司和金融机构共同出资成立,是目前规模最大、数据最丰富的市场化征信机构。

- 朴道征信:成立于2025年,由北京金融控股集团牵头,更侧重于政务数据、企业数据与个人征信的融合。

- 特点:

- 市场化运作:作为企业,它们需要自负盈亏,向金融机构提供信用评分和报告服务。

- 数据来源:主要覆盖央行征信系统未能全面覆盖的领域,特别是:

- 互联网金融平台:如P2P网贷(已清退)、互联网小贷公司的借贷记录。

- 消费金融公司:线上消费分期、现金贷等。

- 新型数据:部分电商、支付、生活服务等场景的替代数据(在获得用户授权的前提下)。

- 与个人用户的关系:

- 普通用户无法直接查询:个人用户不能像查央行征信一样,直接去百行征信的官网查自己的报告。

- 间接影响巨大:当您在一家与百行征信合作的网贷平台或消费金融公司申请借款时,这家机构会向百行征信查询您的信用状况,您的信用记录会直接影响审批结果和利率。

- 异议处理:如果您发现自己的百行征信记录有误,需要通过接入该记录的金融机构提出异议申请,由该机构向百行征信进行更正。

主要功能与用途

这个平台对不同的群体有不同的意义:

对金融机构(银行、网贷公司等)

- 风险控制:在审批贷款、信用卡时,通过查询信用报告,快速评估申请人的还款意愿和还款能力,决定是否放贷、授信多少额度、以及利率水平。

- 贷后管理:监控存量客户的信用状况,及时发现潜在风险。

对个人用户

- 了解自身信用状况:最基本的功能,知道自己的信用“底牌”如何。

- 贷款/信用卡申请的“通行证”:良好的信用记录是获得金融服务的敲门砖。

- 发现潜在问题:通过查询报告,可以及时发现是否有“被贷款”、身份被盗用、或因疏忽导致的逾期记录,及时处理。

- 职业与生活:部分大型企业在招聘高管、财务等关键岗位时,可能会参考候选人的信用报告,租房时,房东也可能要求查看。

对社会与政府

- 构建诚信社会:让守信者一路畅通,让失信者寸步难行,是整个社会信用体系的基础。

- 防范金融风险:通过信息共享,减少信息不对称,降低系统性金融风险。

- 辅助监管:为金融监管提供数据支持,及时发现和处置违规行为。

如何正确使用与保护?

如何查询自己的信用报告?

-

首选线上(央行征信):

(图片来源网络,侵删)

(图片来源网络,侵删)- 访问官网:https://www.pbccrc.org.cn/

- 下载App:“信用中国”

- 按照指引完成注册和身份验证,即可免费查询。

-

线下查询(央行征信):

携带身份证,前往就近的查询点。

如何保护自己的个人信息和信用记录?

- 定期查询:建议每年至少查询1-2次自己的信用报告,做到心中有数。

- 妥善保管证件:身份证、银行卡等不要轻易出借或泄露给他人。

- 警惕“征信修复”骗局:任何声称可以“花钱消除逾期记录”的都是诈骗,信用记录只能通过异议申诉等方式在确认有误后进行修改,正常产生的逾期无法消除。

- 按时还款:这是维护良好信用的最根本方法,设置自动还款或提醒,避免因忘记还款而逾期。

- 谨慎授权:在App或网站上申请服务时,仔细阅读用户协议,了解哪些信息会被收集和上报征信,不要随意授权。

- 处理异议:如果发现报告中有错误信息,应及时向数据上报的机构或征信中心提出异议申诉。

征信互联网个人信息平台是一个以央行征信系统为核心、市场化征信机构为补充的,覆盖线上线下、连接个人、机构与政府的庞大信用网络。

- 对普通人而言,它既是你的“经济身份证”,也是你的“信用档案”,保持良好的信用记录,就是在为自己的未来积累宝贵的无形资产。

- 对金融行业而言,它是控制风险、做出科学决策的“雷达”和“过滤器”。

随着技术的发展和数据的互联互通,这个平台的作用将越来越重要,深刻影响着我们每个人的金融生活和经济社会活动。