互联网支付是第三方支付的一种具体实现方式和主要应用场景,而第三方支付是一个更广泛的概念。

核心概念解析

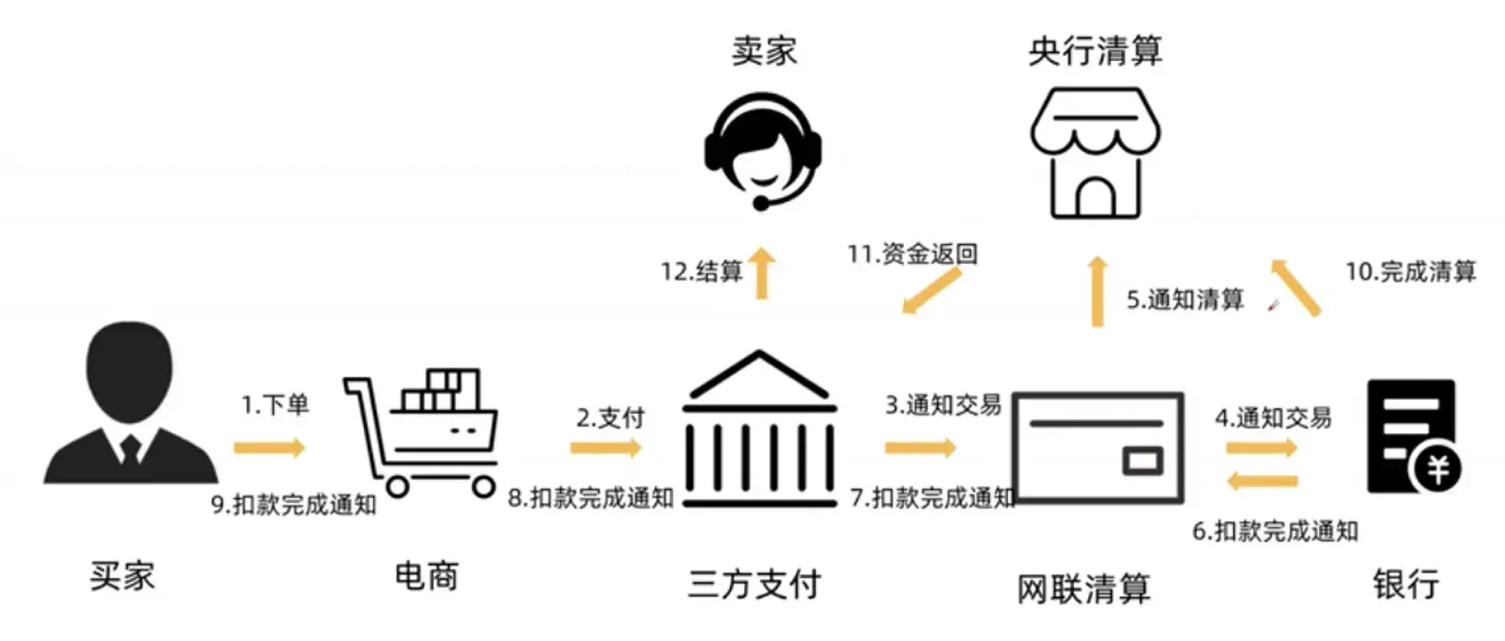

第三方支付

定义: 第三方支付是指具备一定实力和信誉保障的独立机构,通过与网联、银行等机构合作,在用户、商家和银行之间建立一个支付平台,作为中介来提供支付结算服务的模式。

核心特征:

- 中介性: 它不直接提供商品或服务,而是作为交易的“中间人”。

- 信用担保: 支付平台在买家确认收货前,会暂时保管货款,降低了交易双方的信用风险,这是第三方支付最核心的价值之一。

- 连接性: 它连接了无数个分散的银行账户,打破了不同银行之间的壁垒,实现了“多对多”的支付通道。

- 便捷性: 用户无需在每次交易时都输入复杂的银行卡信息,只需绑定一次,即可通过账户余额、扫码等方式快速完成支付。

通俗比喻: 想象一下你在淘宝上买东西,你把钱付给支付宝,而不是直接付给卖家,支付宝收到钱后通知卖家发货,你收到货并确认后,支付宝再把钱打给卖家,在这个过程中,支付宝就是第三方支付机构,它扮演了中介、担保和桥梁的角色。

主要类型: 第三方支付可以分为两大类:

- 互联网支付: 基于互联网网络,在电脑、手机等终端上进行。

- 移动支付: 基于移动网络,在手机、平板等移动设备上进行,它是互联网支付在移动时代的延伸和主流形态。

互联网支付

定义: 互联网支付是指依托于公共互联网(如PC网页、WAP网站等),实现用户、商户和银行之间在线货币资金转移的服务。

核心特征:

- 场景依赖: 支付行为发生在互联网场景中,例如在电商平台(淘宝、京东)购物、在门户网站(腾讯、新浪)充值、在游戏平台(Steam)购买游戏等。

- 终端形式: 早期以PC电脑为主要终端,现在则扩展到了所有能联网的智能设备,但其本质是基于互联网协议的支付。

- 支付工具: 常见的支付工具包括网银支付、快捷支付、扫码支付(PC端扫码)、账户余额支付等。

通俗比喻: 你在京东的网站上用电脑看上了一台电脑,选择“支付宝”付款,在弹出的窗口里输入密码或扫码完成支付,这个在互联网网站上完成的支付过程,就是互联网支付。

核心区别与联系

为了更清晰地理解,我们可以用一个表格来对比:

| 特征维度 | 第三方支付 | 互联网支付 |

|---|---|---|

| 概念范畴 | 广义概念,一种商业模式和行业总称 | 狭义概念,一种具体的支付渠道和场景 |

| 核心角色 | 支付中介、信用担保方、连接器 | 实现方式,是第三方支付在互联网环境下的具体应用 |

| 应用场景 | 非常广泛,包括互联网、移动端、线下扫码、POS机、公共交通、水电煤缴费等 | 相对聚焦,主要发生在互联网线上场景(网站、App内H5页面等) |

| 技术载体 | 不限,可以是互联网、移动通信网络、专用网络等 | 主要依赖公共互联网(TCP/IP协议) |

| 关系 | 包含与被包含的关系,第三方支付包含了互联网支付、移动支付等多种形态。 | 是第三方支付的重要组成部分和主要表现形式。 |

一句话总结它们的关系:

互联网支付是第三方支付这个“大家族”里最活跃、最核心的成员,但随着技术的发展,这个家族的边界正在不断扩大,移动支付、线下扫码支付等都已成为其重要组成部分。

发展历程与现状

-

早期(2000年代初): 以“PayPal”为代表的模式引入中国,早期的第三方支付主要解决的是C2C(个人对个人)交易中的信任问题,典型代表是支付宝,此时的支付形态主要是互联网支付(PC端)。

-

爆发期(2009年后): 智能手机的普及催生了移动支付,微信支付凭借社交生态的巨大优势,迅速崛起,与支付宝形成“双寡头”格局,支付场景从线上电商迅速扩展到线下商超、餐饮、出行等一切生活场景。

-

现在与未来:

- 边界模糊化: 互联网支付和移动支付的界限已经越来越模糊,现在我们谈论的“第三方支付”,绝大多数时候指的就是以手机为载体的移动支付,但其内核仍然是互联网技术。

- 场景深度融合: 支付不再是交易的终点,而是成为了商业的起点,通过支付行为,商家可以获取用户数据,进行精准营销和用户画像分析(即“支付即服务,数据即价值”)。

- 监管规范化: 中国人民银行发放了支付业务许可证(俗称“支付牌照”),对第三方支付机构进行严格监管,确保资金安全和合规运营。

- 国际化拓展: 以支付宝和微信支付为代表的中国支付体系正在走向世界,成为中国“新四大发明”之一。

- 第三方支付是一个商业模式,它的核心是作为中介提供信用担保和连接服务,解决了交易中的信任和效率问题。

- 互联网支付是一种技术实现和场景应用,它描述了支付行为如何通过互联网来完成。

你可以这样理解:第三方支付是“术”(方法、模式),而互联网支付是“器”(工具、渠道)。 有了“术”(第三方支付模式),才催生了“器”(互联网支付工具),而“器”的不断进化,又反过来让“术”的应用范围越来越广,最终形成了今天无处不在的数字支付生态。