互联网公司股权激励方案全景指南

第一部分:核心设计原则

在设计方案之前,必须明确以下几个核心原则,它们将贯穿整个方案。

(图片来源网络,侵删)

- 战略导向: 激励方案必须服务于公司的长期战略目标,目标是“成为行业第一”,那么激励对象、授予条件就应与市场份额、技术突破等强相关。

- 激励核心: 激励资源要精准地投给对公司未来创造价值最关键的人,而不只是高层,核心技术人员、产品经理、关键业务负责人等往往是中坚力量。

- 动态调整: 方案不能一成不变,应根据公司发展阶段(初创期、成长期、成熟期)、融资轮次、外部市场环境等因素进行动态调整。

- 风险共担: 激励的本质是“利益绑定”,要让员工意识到,分享公司成功红利的同时,也必须承担公司发展中的风险。

- 合规合法: 必须严格遵守《公司法》、《证券法》以及各地的税收法规,确保方案的合法性和可执行性,避免未来纠纷。

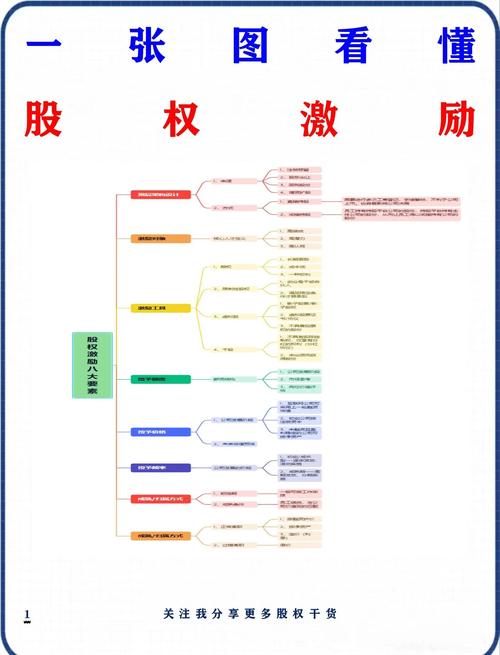

第二部分:方案核心要素详解

一份完整的股权激励方案,通常包含以下九个关键要素:

激励目的

- 初创期: 吸引并留住核心创始人及早期员工,弥补现金薪酬的不足,凝聚团队,共同“打江山”。

- 成长期: 激励核心骨干员工,推动业务快速增长,吸引高端人才,支撑公司完成下一轮融资或上市。

- 成熟期/上市后: 留住核心人才,激励持续创新,维持市场竞争力,将员工利益与股东利益深度绑定。

激励工具

这是方案的核心,互联网公司常用的工具主要有以下几种:

| 工具名称 | 全称 | 特点 | 适合阶段 | 优点 | 缺点 |

|---|---|---|---|---|---|

| 期权 | Stock Option | 授予员工在未来以特定价格购买公司股票的权利。 | 初创期、成长期 | 成本较低(非现金),激励性强,有行权条件,风险共担。 | 流动性差,行权时可能产生税负,结构相对复杂。 |

| 限制性股票单位 | RSU | 授予员工在未来获得公司股票的权利,但无需出资。 | 成长期、成熟期、上市后 | 简单直接,员工无需出资,归属清晰,激励感强。 | 公司需承担股权稀释和现金回购成本(如需)。 |

| 限制性股票 | Restricted Stock | 直接授予员工股票,但股票的处置权(如出售)受到限制。 | 初创期、成长期 | 员工成为股东,归属感最强。 | 员工需出资购买,早期员工可能无力承担;税务处理复杂。 |

| 虚拟股票 | Phantom Stock | 模拟股票收益,不涉及真实股权,未来以现金或等值股票结算。 | 子公司或非上市主体 | 不影响股权结构,操作简单。 | 激励力度相对较弱,现金压力大。 |

互联网公司主流选择:

- 初创期: 期权为主,限制性股票为辅。

- 成长期至上市后: RSU逐渐成为主流,因其操作简单、激励直接。

激励对象

- 核心层: 董事会成员、CEO、核心高管。

- 骨干层: 核心技术/产品/研发负责人、高级销售/市场负责人、关键职能(如财务、法务)负责人。

- 潜力层: 有潜力的中层管理者、核心技术骨干、高绩效员工。

- 全员覆盖: 部分公司会设立“普惠型”期权池,覆盖入职一定年限以上的所有员工,以增强文化认同感。

关键: 避免“大锅饭”,激励对象名单应定期(如每年)由薪酬委员会或管理层根据绩效和潜力进行评定。

(图片来源网络,侵删)

激励总量

- 来源: 通常由公司大股东(创始人)或董事会从总股本中划出一部分,形成“期权池”或“股权激励池”。

- 规模:

- 初创期: 通常占公司总股本的 10% - 20%。

- A轮融资后: 通常会扩大到 15% - 25%。

- B/C轮及以后: 可能会达到 20% - 30%。

- 上市后: 通常每年拿出总股本的 1% - 3% 用于新的激励计划。

- 动态管理: 池子不是一成不变的,随着融资和员工激励的进行,需要不断增发和调整。

授予价格

- 期权: 价格至关重要。

- 非上市公司: 通常以最近一轮融资的投前估值或公司净资产作为定价基准,价格越低,激励力度越大。

- 上市公司: 不得低于股票市价。

- RSU/限制性股票: 通常为0或极低的名义价格(如1元),因为员工无需出资购买。

授予与归属

这是激励方案中最关键的设计,决定了激励的长期性和约束性。

- 归属期: 通常为 4年。

- 归属节奏:

- 最常见: 1年“悬崖期”(Vesting Cliff) + 3年按月/按季度线性归属。

- 悬崖期: 意味着员工必须服务满1年,才能获得第一笔(通常是总授予量的25%)归属,这能有效防止短期套现,留住核心员工。

- 线性归属: 满1年后,剩余部分在接下来的3年内(36个月)按月或按季度等额归属,每月归属 1/48。

- 加速归属: 通常在特定事件发生时触发,如公司被收购、员工因伤残/退休离职、被无故解雇等,条款需在方案中明确。

- 最常见: 1年“悬崖期”(Vesting Cliff) + 3年按月/按季度线性归属。

授予条件

- 公司层面: 与公司整体业绩挂钩,如:

- 非上市公司: 营收增长率、利润达成率、用户增长数、融资里程碑等。

- 上市公司: 净利润、每股收益、净资产收益率等财务指标,或市值、股东总回报等市场指标。

- 个人层面: 与个人绩效考核挂钩,通常为S/A/B/C/D等级,不同等级对应不同的行权/归属系数(S级1.2,A级1.0,B级0.8,C级0.5,D级0)。

管理机构

- 薪酬与考核委员会: 负责方案的制定、修改、解释和监督,是股权激励的“大脑”,通常由独立董事和外部专家组成。

- 董事会: 负责审批最终的激励方案和核心激励对象的名单。

- 人力资源部: 负责方案的具体执行,如测算、通知、文件签署、流程管理等。

退出机制

必须明确员工在以下情况下的股权处理方式:

- 主动离职: 已归属部分通常在离职后约定时间内(如30-90天)行权或回购;未归属部分则立即失效。

- 被动离职/被解雇: 需区分情况,因严重过失被解雇的,未归属部分失效;因公司结构调整等非个人原因被解雇的,未归属部分可能加速归属或按约定处理。

- 公司并购/上市: 方案中需约定“变现事件”发生时的处理方式,如现金结算、强制转换等。

- 退休/身故: 通常会人性化处理,如加速归属或允许继承人继承。

第三部分:方案实施步骤

- 方案设计: 确定激励目的、工具、总量、对象等核心要素。

- 法律合规: 聘请专业律师起草或审核《股权激励计划》和《授予协议》,确保合法合规。

- 内部审批: 提交薪酬委员会和董事会审议通过。

- 沟通宣讲: 对员工进行详细解读,答疑解惑,确保员工充分理解。

- 授予与签署: 向激励对象发出《授予通知书》,签署《股权激励协议》。

- 日常管理: HR负责跟踪归属进度、处理员工变更、更新名册等。

- 行权/结算: 在满足行权/归属条件后,协助员工完成相关操作。

第四部分:简化案例

公司背景: 一家互联网创业公司,刚完成A轮融资,投后估值1亿美元,创始人团队持有70%股份,投资人持有30%。

方案设计:

(图片来源网络,侵删)

- 激励目的: 吸引并留住A轮融资后的核心人才,推动产品迭代和市场扩张。

- 激励工具: 股票期权。

- 激励总量: 设立为期权池,占总股本的 15%。

- 激励对象: 15名核心员工(CTO、产品总监、市场总监、技术骨干等)。

- 授予价格: 以A轮投前估值8000万美元为基础,每股价格为 $0.08。

- 授予与归属:

- 归属期: 4年。

- 节奏: 1年悬崖期 + 3年线性按月归属。

- 授予示例:

- 给予CTO 10万 股期权。

- 给予产品总监 5万 股期权。

- 给予一名高级工程师 2万 股期权。

- 退出机制:

- 员工在职满1年后,若主动离职,已归属的25%(2.5万股)可在离职后30天内行权。

- 若公司在3年内被收购,且收购价高于$0.2/股,所有已归属期权均可被要求行权。

效果: 这套方案让CTO和核心员工们意识到,他们手中的期权价值与公司未来几年的发展紧密相连,如果公司能在下一轮融资(B轮)时估值达到2亿美元,那么期权的价值将翻倍,这极大地激发了他们的奋斗动力。

第五部分:常见误区与风险

- 误区1: “画大饼”,只谈未来收益,不谈归属条件和退出机制,导致员工信任度降低。

- 误区2: 激励对象选择不当,造成内部不公平,打击了未被激励员工的积极性。

- 误区3: 方案设计过于复杂,员工看不懂,起不到应有的激励效果。

- 误区4: 忽视税务风险,导致员工在行权或出售时面临高额税负,甚至引发法律纠纷。

- 误区5: 没有预留足够的缓冲池,导致中途需要激励新人时无股可发。

一份优秀的互联网股权激励方案,是创始人用未来的“利益”换取团队今天的“奋斗”,它是一门艺术,更是一门科学,建议在方案设计初期,就聘请专业的人力资源咨询公司和律师事务所共同参与,确保方案既能有效激励,又能稳健运行。