杭州作为中国的“数字经济第一城”和互联网金融的重要发源地,其政策演变和监管导向具有非常典型的代表性,杭州的互联网金融政策可以概括为一条清晰的脉络:从早期的“鼓励创新、宽容试错”,到中期的“规范发展、防范风险”,再到当前的“合规引领、科技赋能、高质量发展”。

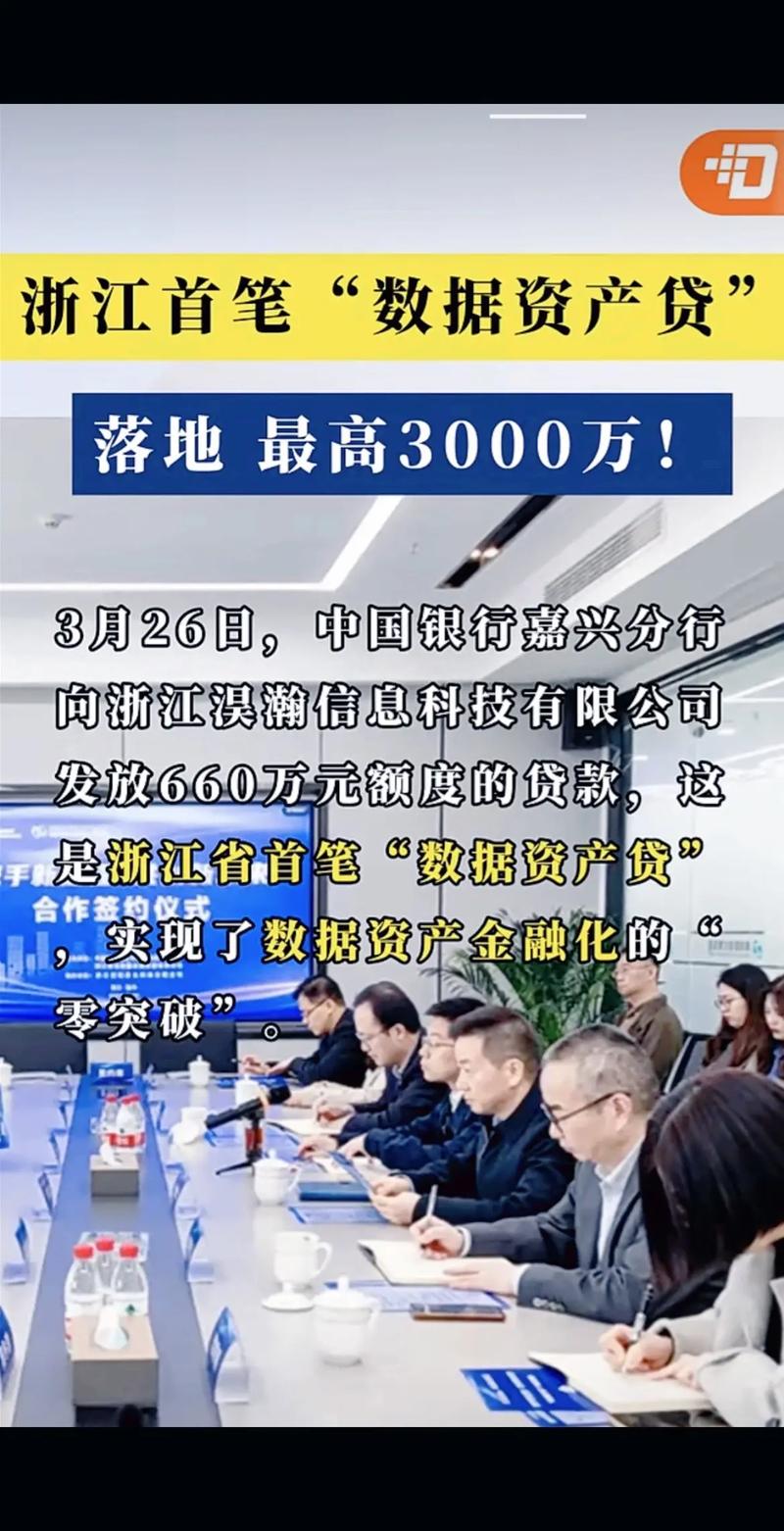

(图片来源网络,侵删)

以下是不同阶段和维度的详细解读:

政策演变的主要阶段

萌芽与探索期(约2025年 - 2025年)

- 背景: 互联网金融概念兴起,以阿里巴巴、蚂蚁集团为代表的杭州企业引领了P2P、第三方支付等业态的发展。

- 政策特点: “鼓励创新” 是主旋律,杭州市政府将互联网金融视为推动经济转型升级、建设“智慧杭州”的重要引擎。

- 代表性举措:

- 打造“天堂硅谷”: 出台一系列扶持科技和金融创新的政策,为互联网金融企业提供良好的营商环境。

- 举办行业峰会: 积极举办或支持互联网金融高峰论坛,提升杭州的行业地位和影响力。

- 设立试点: 鼓励企业进行业务模式创新,对新生业态持相对宽容的态度。

规范与监管期(约2025年 - 2025年)

- 背景: 全国范围内P2P暴雷、非法集资等风险事件频发,金融风险成为监管重点,国务院、央行、银保监会等中央部委出台了一系列全国性监管文件。

- 政策特点: “规范发展、防范风险” 成为关键词,杭州作为金融重镇,坚决贯彻落实中央精神,开始对互联网金融行业进行全面整治。

- 代表性举措:

- P2P网络借贷专项整治: 杭州是P2P平台的重灾区之一,政府牵头成立专项工作组,对辖内P2P平台进行“分类处置”,引导合规机构转型,严厉打击非法平台,最终在2025年底基本实现了P2P网贷业务的“清零”。

- 落实“1+3”体系: 全面落实资产管理业务、网络借贷信息中介机构、非银行支付机构等领域的监管规定,要求持牌经营,合规运营。

- 加强地方金融监管: 杭州市地方金融监督管理局(杭州市金融办)的职能被强化,成为负责地方金融组织(如小额贷款公司、融资担保公司等)监管和风险处置的主要部门。

合规与高质量发展期(2025年至今)

- 背景: 全国性互联网金融风险已基本出清,行业进入深度洗牌期,中央提出“金融科技”和“数字经济”国家战略,强调所有金融活动必须持牌经营。

- 政策特点: “合规引领、科技赋能、服务实体经济”,政策重点从“防风险”转向“促发展”,但前提是必须合规,鼓励持牌金融机构和合规科技企业在合法合规的前提下,利用技术创新提升金融服务效率。

- 代表性举措:

- 支持持牌机构发展: 重点支持浙江网商银行、杭州银行等持牌金融机构,以及蚂蚁集团等已获得相关牌照的科技巨头在合规框架内进行业务创新。

- 打造“全球金融科技中心”: 将金融科技作为杭州建设“国际重要的旅游休闲中心、全国文化创意中心、创新活力之城”的重要组成部分,出台专项政策支持金融科技的研发和应用。

- 强化消费者权益保护: 持续加强金融消费者教育和权益保护,要求平台信息披露透明,营销行为规范。

当前核心政策导向与重点领域

坚持“持牌经营”原则

这是当前所有政策的基石,任何金融业务活动都必须获得相应的金融牌照,无牌照的互联网金融活动,特别是涉及信贷、基金销售、保险代理等业务的,都将受到严格限制和打击。

严防金融风险

- 数据安全与隐私保护: 严格落实《网络安全法》、《数据安全法》、《个人信息保护法》,要求金融机构加强对用户数据的管理,严防数据泄露和滥用。

- 反垄断与反不正当竞争: 针对大型科技平台的“二选一”、大数据杀熟、垄断性定价等行为进行规范,维护公平竞争的市场秩序。

- 合规与风控体系建设: 监管部门持续要求企业建立健全全面的风险管理体系,覆盖信用风险、市场风险、操作风险等。

鼓励金融科技创新

- 监管科技(RegTech)与合规科技(CompTech): 鼓励企业利用大数据、人工智能、区块链等技术提升合规效率和风险管理水平。

- 数字人民币试点: 杭州是数字人民币(e-CNY)的重要试点城市之一,政府积极推动数字人民币在零售支付、政务服务、供应链金融等场景的应用。

- 产业金融与供应链金融: 鼓励利用金融科技手段,服务中小微企业,解决其融资难、融资贵问题,基于真实贸易背景的供应链金融平台受到鼓励。

强化消费者权益保护

- “适当性”管理: 要求平台在销售金融产品时,必须对投资者进行风险承受能力评估,将合适的产品卖给合适的投资者。

- 信息披露透明化: 要求产品利率、费用、风险等级等关键信息以清晰、易懂的方式向消费者展示。

- 投诉处理机制: 建立健全畅通的金融消费者投诉渠道,及时处理纠纷。

主要负责机构

- 国家金融监督管理总局浙江监管局(原浙江银保监局): 负责银行、保险、信托、消费金融等机构的监管。

- 中国人民银行杭州中心支行: 负责支付结算、征信、反洗钱、数字人民币试点等业务的管理。

- 中国证券监督管理委员会浙江监管局: 负责证券、基金、期货等机构的监管。

- 杭州市地方金融监督管理局: 负责对小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司等“7+4”类地方金融组织进行监管和风险处置,同时承担杭州市金融工作领导小组办公室的职能,统筹协调地方金融风险防范和处置工作。

对企业的影响与建议

对于想在杭州开展或已开展互联网金融业务的企业,以下几点至关重要:

- 牌照是生命线: 必须首先确认自身业务是否需要牌照,以及是否已获得相应牌照,任何“擦边球”行为风险极高。

- 合规是底线: 建立强大的法务和合规团队,深入研究并严格遵守所有相关法律法规,将合规成本视为企业运营的必要投入。

- 技术是驱动力: 积极投入技术研发,利用科技手段提升风控能力、运营效率和客户体验,这是在合规前提下实现差异化的关键。

- 数据是核心资产: 在合法合规的前提下,深度挖掘数据价值,但要时刻绷紧数据安全和隐私保护这根弦。

- 服务实体经济是方向: 业务设计应更多地与杭州的数字经济、制造业、小微企业等实体经济相结合,寻找可持续发展的商业模式。

杭州的互联网金融政策已经从一个“野蛮生长的试验田”转变为一个“规范有序的高地”,其核心逻辑是在坚决守住不发生系统性金融风险底线的前提下,充分发挥杭州在数字经济和科技领域的优势,引导金融科技回归服务实体经济的本源,打造具有全球影响力的金融科技中心。 对于任何从业者而言,理解并适应这一“强监管、促创新”的新常态,是生存和发展的前提。

(图片来源网络,侵删)

(图片来源网络,侵删)